暂无数据

宏观经济因素及其对股市波动的影响:趋势、驱动因素和政策建议

原标题:Macroeconomic Factors and their Impact on Stock Market Volatility: Trends, Drivers, and Policy Recommendations

5 分

关键词

摘要

该研究调查了关键宏观经济因素如何在2015年至2024年期间导致股市波动,这一时期以显著的经济波动和政策变化为特征。研究重点关注GDP增长、通货膨胀、利率和经济政策不确定性等变量,分析它们对发达经济体和新兴经济体市场稳定性的影响。通过定量分析和二手数据,研究突出了经济冲击引发的波动加剧时期,特别是在COVID-19疫情及其后续政策响应等事件期间。研究结果表明,通货膨胀上升和政策不确定性是波动的主要驱动因素,常常在经济衰退期间加剧市场不稳定。此外,GDP增长和利率变化被证明会影响投资者情绪和资产定价,强调了宏观经济稳定对市场韧性的重要性。虽然这些宏观经济基本面在理解市场动态中至关重要,但本研究也探讨了维持稳定的挑战,如不同的政策响应和全球经济相互依赖性,强调需要适应性政策框架来缓解波动风险。此分析有助于更广泛地理解宏观经济因素如何塑造金融市场,为政策制定者和投资者在不确定的经济环境中导航提供了宝贵的见解。

AI理解论文

该文档是一篇关于宏观经济因素对股票市场波动影响的研究,发表于《国际科学研究工程与管理杂志》。研究的时间跨度为2015年至2024年,重点分析了GDP增长、通货膨胀、利率和经济政策不确定性等变量对市场稳定性的影响。以下是该文档的主要内容:

研究背景与目的

近年来,全球股票市场经历了显著的波动,这主要由宏观经济因素和地缘政治事件驱动。通货膨胀、GDP增长、利率和政策不确定性是影响股票市场行为的关键经济变量。研究旨在探讨这些宏观经济指标如何影响2015年至2024年期间的股票市场波动。通过回归和趋势分析,研究探索了宏观经济稳定在塑造投资者信心和市场表现中的作用。

文献综述

文献综述部分指出,宏观经济基本面与股票市场波动之间存在复杂关系。GDP增长、通货膨胀和利率显著影响股票市场行为。研究表明,这些基本面的波动会在全球市场间产生波动溢出效应。此外,**经济政策不确定性(EPU)**被认为是股票市场波动的关键驱动因素,受到政治事件、监管变化或地缘政治紧张局势的影响。

研究方法

研究采用定量研究设计,分析从2015年至2024年间宏观经济因素对股票市场波动的影响。数据来源包括国际货币基金组织(IMF)、世界银行和国家统计机构等全球金融数据库。研究使用了趋势分析、回归分析、波动性测量和定性分析等数据分析技术。广义自回归条件异方差(GARCH)模型被应用于测量时间变化的波动性,这是分析金融市场波动的常用工具。

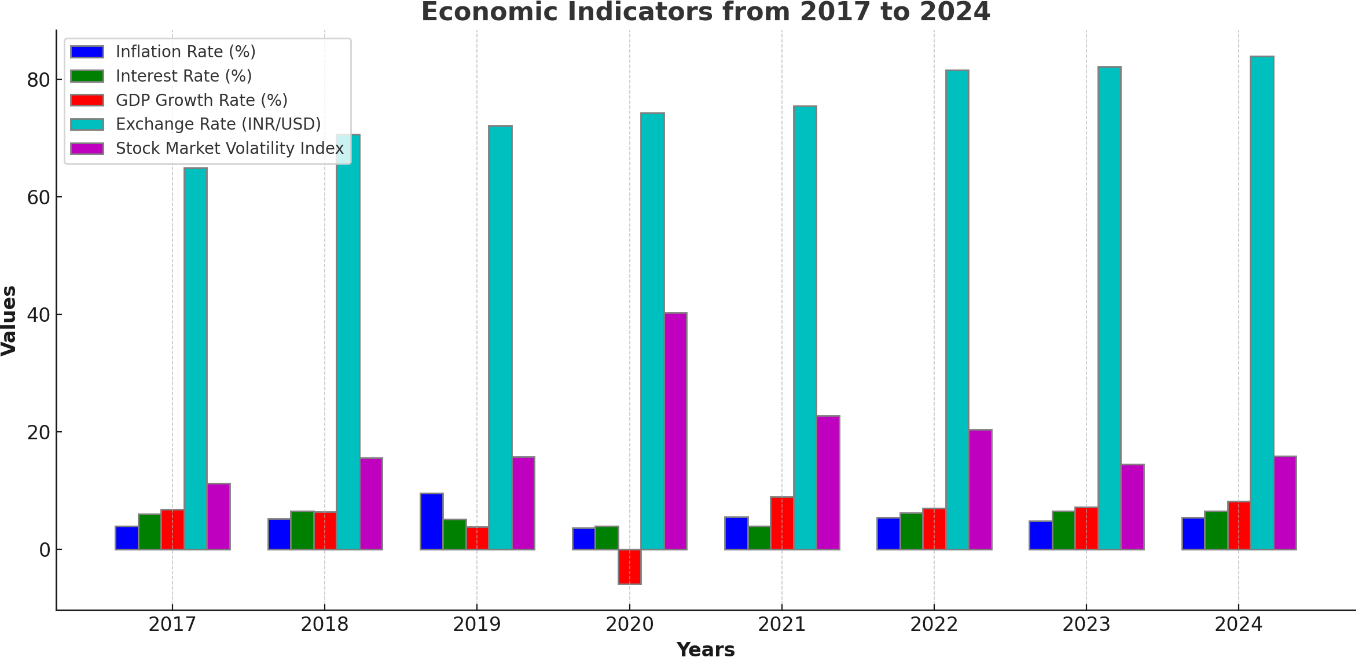

数据分析与结果

数据分析部分通过趋势分析评估了2017年至2024年间关键宏观经济指标的影响。结果显示,印度的宏观经济指标在此期间发生了显著波动,尤其是受到外部冲击(如COVID-19疫情)的影响。通货膨胀率在2019年达到峰值,而GDP增长和利率的变化则对投资者情绪和资产定价产生了影响。

结论与政策建议

研究发现,通货膨胀上升和政策不确定性是波动的主要驱动因素,通常在经济衰退期间加剧市场不稳定。此外,GDP增长和利率变化也影响投资者情绪和资产定价,强调了宏观经济稳定对市场韧性的必要性。研究建议需要适应性政策框架来缓解波动风险,协调的财政和货币政策对于全球市场的稳定至关重要。

贡献与意义

该研究为理解宏观经济因素如何塑造金融市场提供了重要见解,为政策制定者和投资者在不确定的经济环境中导航提供了有价值的信息。研究强调了保持宏观经济平衡以促进金融系统韧性的必要性。

术语解释

- 经济政策不确定性(EPU):指由于政策变化或不确定性导致的经济不稳定性。

- 广义自回归条件异方差(GARCH)模型:用于分析和预测时间序列数据中波动性的一种统计模型。

- 波动溢出效应:指一种市场的波动性影响到其他市场的现象。

通过对这些内容的深入分析,该文档为理解宏观经济因素对股票市场波动的影响提供了全面的视角,并为未来的政策制定提供了实用的建议。